先說結論...其實風險不是數字,是感覺

嗯...今天想聊一下投資。很多人啊,都會問股票、基金、ETF、債券,哪個風險高、哪個低。好像...好像在選什麼產品一樣,看規格表。但我自己想了很久,覺得...風險這個東西,不完全是數字。它更像是一種...嗯...一種感覺。是一種你睡不睡得著的感覺。

說真的,看財報上的波動率,那個百分之幾、百分之幾的,對大部分人來說...很無感。真正有感的是,你打開戶頭,看到數字少了30%的時候,心裡那種...揪一下的感覺。那個才是真實的風險。所以,今天不談太多複雜的數字,我們來聊聊「感覺上的風險」,還有,在什麼情況下,你該選擇去「感受」哪一種風險。

我們怎麼「感覺」風險的?用這四種工具聊聊

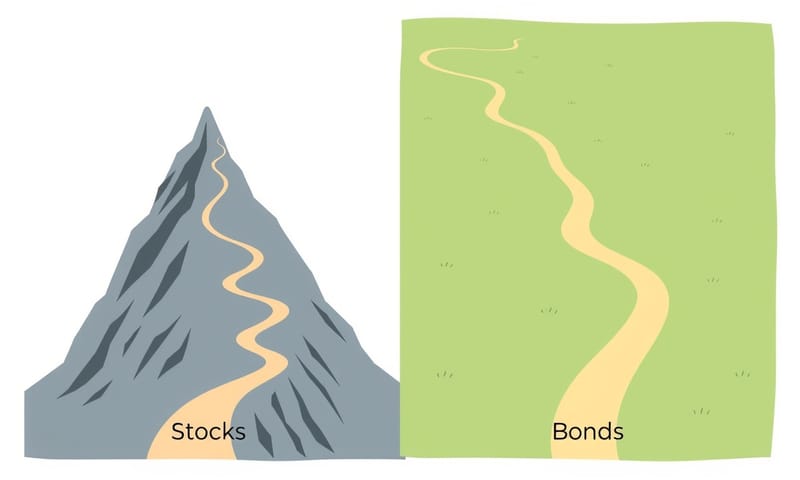

好,我們一個一個來講。股票、基金、ETF、債券...把它們想像成四種交通工具好了,都要帶你到「財富增長」這個目的地,只是路上的風景跟...呃...搖晃程度很不一樣。

股票:像是騎重機,速度很快但要很專心

嗯...股票。買股票,就是你買下一家公司的一小部分。所以...公司賺大錢,你的股價就可能漲很多。但反過來,公司如果...你知道的,出什麼狀況,你也可能賠很多。它很直接,速度感很強。好的時候,可能一年就翻倍,但壞的時候...嗯,腰斬也是有可能的。這個風險,是很...赤裸的。就像騎重機,速度很快,很刺激,可是路上有個小石頭,你沒閃過,可能就摔得很慘。你需要非常專心,要自己研究路況...也就是公司財報、產業新聞這些。

基金和ETF:嗯...比較像坐巴士或火車

然後是基金跟ETF。這兩個...很多人會搞混。簡單講,它們都是幫你「打包」好的一籃子投資。你買一個,就等於買了幾十、甚至幾百家公司的股票或債券。這樣的好處是...分散風險。對,就是那個...「雞蛋不要放同一個籃子」的道理。

ETF,指數股票型基金,它比較像...坐火車。路線是固定的。比如說,台灣最有名的元大台灣50 (0050),它就是跟著台灣市值前五十大的公司跑。 你不用自己選股,它自動跟著「台灣50指數」這個軌道走。你付的管理費也比較低,因為司機(基金經理人)不太需要做什麼決策。 它的風險...就是整個市場的風險。大盤好,它就好;大盤差,它也跟著差。

基金,特別是主動型基金,就比較像坐巴士。司機會試圖走捷徑,或者避開塞車路段。也就是說,基金經理人會主動去選股,希望能打敗大盤。 但...司機的技術好不好,就很重要了。選對了,他可能帶你更快到目的地。但如果他...你知道的,一直繞路,那你花的錢(管理費)比較多,結果還比坐火車的慢。

所以你看,基金跟ETF的風險,是一種...比較鈍的感覺。你不太會因為「一家」公司倒閉而血本無歸,但你會跟著整個市場情緒起伏。而且,主動型基金還有一個「選錯司機」的風險。

債券:就像是...走路或騎單車吧

最後是債券。買債券,就是借錢給政府或公司。 他們答應你,多久之後還本金,然後每年或每季給你固定的利息。所以,它的風險...相對是最低的。特別是美國公債,被認為是幾乎不會違約的。 感覺上...就像在人行道上走路,很平穩,不太會有什麼意外。你很確定...走多久能到哪裡,路上還能撿到一些零錢(利息)。

不過,債券也不是完全沒風險。它最大的風險叫「利率風險」。 就是說...如果市場上的利率升高了,你手上這張舊的、低利率的債券,就變得沒那麼吸引人了,價格會下跌。 還有一個風險是...「通貨膨脹」,物價上漲的速度,可能比你收到的利息還快,你的錢實質上是...縮水的。 這是一種...很安靜的風險。溫水煮青蛙那樣,你不會有劇烈的疼痛感,但購買力會慢慢流失。

所以,我該搭哪班車?聊聊不同年紀的情境

你看,這沒有標準答案。完全看你在人生哪個階段,要去哪裡,還有...你怕不怕晃。

如果你是二十幾歲的年輕人,剛出社會。嗯...你的本錢就是時間。 就算摔車了,你還有很長的時間可以復原。所以你可以...試試看騎重機(股票),或者至少搭上比較快的火車(以股票為主的ETF)。定期定額投入,長期下來,複利效果很可觀。

但如果你是...比如說,四十幾歲,是家裡的主要支柱。上有老下有小。 這時候你可能不敢騎重機了。你求的是「穩」。你可能會選擇多搭一點火車或巴士(ETF和基金),甚至開始規劃一些走路的行程(債券)。股債平衡的配置,會讓你睡得比較安穩。

到了快退休的年紀,六十歲左右。這時候...你最怕的應該不是「賺不夠快」,而是「把老本賠光」。 所以,走路跟騎單車(債券)會是你的主要選擇。穩定的現金流(利息)比什麼都重要。 股票那種劇烈的晃動,對這個年紀的心臟不太好。

一個重要的對照:台灣的0050和美國的VOO

說到ETF,很多人會在台灣的0050和美國的S&P 500 ETF (例如VOO) 之間猶豫。 這邊我覺得有個...嗯...很不一樣的地方要特別提出來。0050是投資台灣最強的50家公司,但光是台積電一家的佔比,就可能快要一半。 這就像你坐的火車,有一節車廂特別重。這節車廂如果跑很快,整列火車都跟著衝,就像前幾年的AI熱潮。但如果...如果它出狀況,整列車也會被拖累。這是高度集中的風險。

反過來看VOO,它投資美國最大的500家公司,產業分布廣很多,科技、金融、醫療都有。 相對就分散得多。 不過,對台灣投資人來說,買VOO就要考慮匯率風險,還有...美國政府會對外國人課30%的股息稅。 雖然我們買的ETF配息,這筆稅大多可以退,但程序上...嗯,就是多一件事。所以,0050是單一市場的集中火力,VOO是全球龍頭市場的分散佈局,兩種風險...感覺很不一樣。

常見的幾個...嗯...誤解吧

最後想提幾個大家常搞錯的點。

- 高風險不等於高報酬: 這句話很重要。高風險只是「可能」帶來高報酬,但它更直接的意思是...你「可能」會損失很多錢。 不要一廂情願地以為,你只要承擔風險,市場就一定會回報你。

- 債券ETF不保本: 很多人以為買債券ETF跟存定存一樣,到期還本。不是這樣的。單一一張債券,你持有到期,發行機構沒倒,確實會還你本金。 但債券ETF為了維持它的投資組合(比如一直維持20年期的債券),它會不斷買新債、賣舊債,所以它「沒有到期日」。 它的價格會跟著利率波動,所以...是會跌的,而且有時候跌得還不少。

- 分散投資不是萬靈丹: 分散投資(像買ETF)可以降低「單一公司」出問題的風險,但不能消除「整個市場」下跌的風險。 2008年金融海嘯那種時候,幾乎所有東西都一起跌。所以...不要以為買了ETF就絕對安全。

| 投資工具 | 風險感覺 | 心理壓力 | 適合怎樣的人 |

|---|---|---|---|

| 股票 | 嗯...像在坐雲霄飛車,上去很快,下來也很快。每天看盤心臟都要很大顆。 | 很高。可能需要常常盯盤,擔心公司出什麼壞消息。 | 心臟大、願意花時間研究,而且...年輕、賠得起的人。 |

| ETF (指數型) | 比較像搭火車,跟著大盤走。市場好的時候開心,但遇到熊市...也只能跟著一起跌。感覺是...身不由己的晃動。 | 中等。不用煩惱選股,但要能承受整個市場的系統性風險。 | 想分散投資、又不想花太多心力的人。幾乎...適合所有人當作核心配置。 |

| 主動型基金 | 像坐別人開的車。你把方向盤交給司機,希望他開得比你好...但有時候會懷疑他是不是在繞路。 | 中等到偏高。除了市場風險,還多了一層「對基金經理人表現」的焦慮。 | 相信專業、願意付多一點管理費去換取「可能」超越大盤的機會的人。 |

| 債券 | 像散步。很平穩,但走久了有點無聊。最怕的不是跌倒,是旁邊物價跑得比你快...錢越走越薄。 | 很低。你知道終點在哪,利息也差不多固定。最大的焦慮是來自通膨的無形侵蝕。 | 快退休、或是極度厭惡風險、追求穩定現金流的人。 |

所以,你最怕哪種「感覺」?

總結一下...我覺得,投資前,不用先去背那些複雜的名詞。先問問自己,你最怕哪種感覺?是怕戶頭數字突然少30%的「劇痛感」?還是怕賺得比別人慢的「錯失感」?或是怕錢放著不動、慢慢被通膨吃掉的「無力感」?

想清楚你最不能接受的是哪一種,再來選擇你的交通工具,這樣...路走起來會比較踏實。嗯...大概就是這樣。

思考一下,對你個人來說,哪一種「投資的感覺」讓你最焦慮呢?是價格的劇烈跳動,還是資產的緩慢貶值?可以在下面留言分享看看你的想法。