これ、たぶんあなたが聞いた中で一番デカい誤解なんだけど…「貯金って、収入が高い人だけができる」って思い込み、わりとウソ。

収入の話より先に、買う前に“待つ”だけで、財布の穴が勝手に塞がることがある。

地味。なのに効く。ほんとに。

結論だけ先に言うとこう

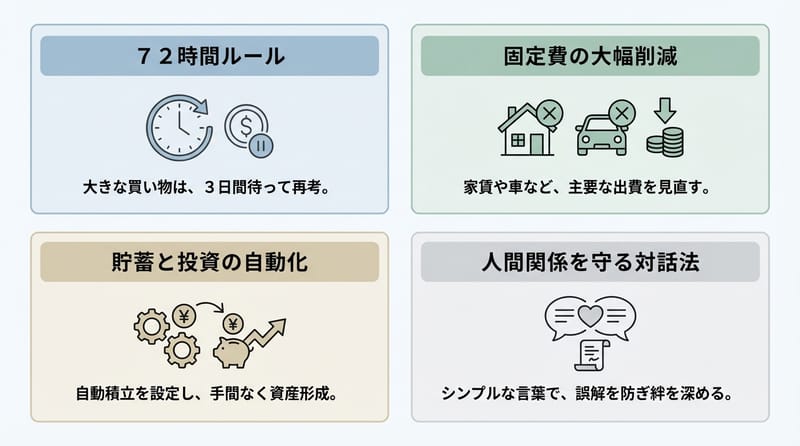

非必需品の買い物が25ドル超なら72時間待つルールを徹底し、家賃・食費・車コストを削ると3年で約10万ドルの貯蓄は現実的に狙える。

- 25ドル超の“欲しい”は、72時間寝かせる

- 家賃は「安全ラインだけ守って最小」に寄せる

- 外食は回数じゃなく“仕組み”で減る(作り置き)

- 車は固定費の塊。手放すと年8,000ドル級で軽くなることがある

- 浮いたお金は使わない場所へ:高金利の預金+インデックス投資

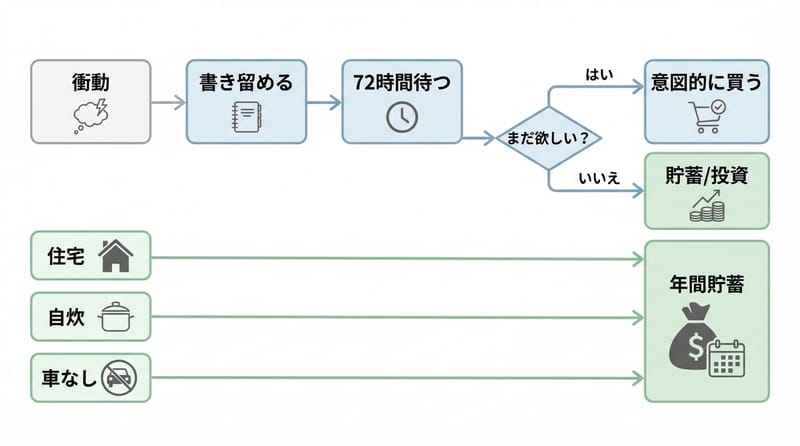

72時間ルールって何をしてるの

72時間のクーリングオフは、非必需品の衝動買いを時間で分断して、欲望の熱が冷めるかを確認する仕組みだ。

要はさ、「欲しい」って気持ちのピークにクレカを近づけない、ってだけ。

めっちゃ単純。

でも単純なやつが一番こわい。効くから。

やり方は雑でいい。メモ帳に「シャツ40ドル」って書くだけでもいいし、スマホのリマインダーでもいい。

で、72時間後。

だいたい、どうでもよくなってる。たぶんね。

トリガー:「セール」って単語、あれ麻薬みたいに効く。だからこそ待つ。

削る場所は3つだけ見ればいい

3年で10万ドル級を作る鍵は、食費・家賃・交通費という大きい固定支出を下げて、浮いた分を毎月自動で貯めることだ。

細かい節約ネタって、正直キリないじゃん。

それより、デカい岩を動かす。

えっと、順番は人によるけど、体感こう。

食費:外食を「気合で我慢」すると折れる。だから日曜に作り置きで先に勝つ。

豆、米、鶏の安い部位。あのへん、地味に最強。

しかも人付き合い、ここが難所。

飲み会断るの、気まずい。わかる。

だから「散歩しよ」とか「持ち寄りにしよ」に寄せる。店じゃなくて公園、みたいな。

…こういうの、最初はちょい孤独。

家賃:「安全は守る、でも最小」って発想で、住まいを縮めると月600ドル差が出ることがある。

ここ、感情が絡む。

部屋のオシャレさとか、眺めとか。SNS映えとか。

でもさ、壁がレンガでも死なない。

いや、死なない。

交通費:車は支払い・保険・ガソリン・整備の四重課金で、年8,000ドル以上の固定費になりやすい。

これ、ほんとに“固定費の塊”。

雨の日?

バス。自転車。歩き。

地味にメンタル削れる日もあるけど、数字の破壊力がデカい。

数字の魔法じゃなくて積み重ねの暴力

外食を週50ドル減らすと年2,600ドル、家賃を月600ドル下げると年7,200ドル、車で月650ドル級が消えると年7,800ドル以上が浮く。

これ足すと、年あたりざっくり18,000ドルくらい見えてくる。

怖いのは、1回の25ドルじゃない。

その25ドルが、何百回も出ていくこと。

ちりつも、って言葉、ここだけはマジで当てはまる。

あ、でも「我慢大会」じゃないんだよね。

気持ち的には、選べるようになる感じ。

オートで使うと、オートで借金が増える。意識して使うと、意識して自由が増える。

貯めたお金はどこに置くの問題

浮いた現金は高金利の預金口座と低コストのインデックスファンドに振り分けると、複利が働いて3年で10万ドル到達の確率が上がる。

ここ、ちょっとだけ現実の話する。

貯金って、口座に寝かせるだけだと伸びが鈍いことがある。

で、投資って聞くと一気に怖い。

わかる。怖い。

だから「広く分散されたインデックス」「手数料が低い」「長期」を軸にする人が多い。

米国ならS&P 500連動とか全世界株式とか、そういうやつ。

日本の人ならNISAが絡んでくるよね。そこ、強い。

金融庁のNISAの説明ページ、あれ一回は見たほうがいいやつ。

証券口座はSBI証券とか楽天証券を使う人が多いけど、どっちが正解とかは…生活動線で決めていいと思う。

ポイント還元で脳が溶ける人は楽天、UIが落ち着くならSBI、みたいな。偏見。

注意:投資は元本割れの可能性があるので、生活防衛資金(数か月分の生活費)は現金で確保してからが無難。

比較してみると痛いほど分かる

72時間ルールと固定費カットは、意志の強さより仕組みで効かせる節約法で、リバウンドしにくいのが特徴だ。

| 観点 | 気合で我慢する節約 | 72時間ルール+固定費カット |

|---|---|---|

| スタートのしやすさ | 今すぐできるけど、だいたい疲れる | 最初にルール作りが必要、でも慣れると自動 |

| 効果が出る速度 | 小さい。達成感はあるけど数字が伸びにくい | 家賃・車で一気に変わることがある |

| メンタル負荷 | 常に「ダメ、我慢」って自分に言う感じ | 「待つ」「小さく住む」みたいに判断回数が減る |

| 人間関係への影響 | 外食断ると地味に摩擦 | 散歩・持ち寄りに寄せると摩擦が少し減る |

| 長期の続けやすさ | 反動で爆買いしがち | 衝動が冷める設計なので戻りにくい |

| 向いてる人 | 短期イベント(1か月だけ)で燃えられる人 | 3年スパンで“自由”を買いたい人 |

スクショ用の自分チェックリスト置いとく

72時間ルールを生活に入れるなら、買い物前にこのチェックを通すと衝動が減りやすい。

はい、ここはスクショ枠。たぶん。

- 必需品? 食・住・医療・仕事に直結?それ以外は一旦待つ

- 金額ライン超え? 25ドル超なら72時間、あなた版で50/100でもOK

- 代替ある? 家に似た物ある?借りられる?中古で足りる?

- 未来の自由と交換? これ、未来の1日分の安心より上?

- 記録した? 欲しい物リストに書いた?書かないと脳が忘れない

- 翌日も同じ熱? 熱が落ちたら、それ答え

- 買うなら何を削る? その分、外食1回減らす?サブスク解約?

全部に◯が付く買い物って、意外と少ない。

少ないんだよね。

一番しんどいのは人の目

極端な節約ルールは交際費や旅行を断る場面が増え、周囲から「ケチ」「ノリ悪い」と見られて人間関係が揺れることがある。

ここ、避けて通れないやつ。

みんなが当たり前に行く飲み会、旅行、二次会。

断ると空気が変わる。

それが嫌で、クレカで払っちゃう人、ほんと多い。

でもね、未来の自分って、いま目の前にいないから守りづらい。

そこがバグ。

だから私は(いや、一般論としても)「断り方テンプレ」を先に用意しとくのが現実的だと思ってる。

「今月は外食控えててさ、散歩か家でお茶でもいい?」

これだけ。

変に説明しないほうが通ること、ある。

お金のルールって、実は「選ぶ力」の練習なんだと思う。数字は後から付いてくる。

よくある質問だけ答える

規則:FAQは「意思決定に効くやつ」だけ3つに絞る。

Q. 72時間待っても欲しい物は買っていいの?

72時間後も必要性と予算の整合が取れているなら、意図的な支出として買ってよい。

待っても熱が残るなら、それは「好き」か「必要」なんだと思う。

ただ、買うなら代わりに何を削るかは決めたほうがラク。

Q. どこから削るのが一番効く?

家賃・車・外食の順で見直すと、年間インパクトが大きくなりやすい。

サブスク解約も効くけど、家賃と車は桁が違う。

ここ、冷静に。

Q. 貯めたお金は全部投資に回すべき?

生活防衛資金を確保したうえで、余剰分を分散投資に回すのが一般的だ。

急な出費があるのに全部突っ込むと、心が先に折れる。

折れると、全部終わる。ほんと。

最後に一個だけ

72時間ルールはお金を増やすテクニックというより、支出の主導権を取り戻して将来の自由を買うための行動ルールだ。

10万ドルって数字は派手だけど、実体は「小さい選択の連打」。

たぶん、それ。

で、私が当時いちばん最初にやった小さい動作はこれ。

スマホのメモに「欲しい物リスト」って1行作って、25ドル超の欲しい物を見つけたら、買わずにそこへ放り込む。

放り込んで、閉じる。

終わり。